André Biancarelli e Rodrigo Vergnhanini

Vulnerabilidade externa: o Brasil melhor do que no passado

Entre janeiro de 2002 e outubro de 2014 houve acúmulo exponencial de reservas internacionais (de US$ 37 bilhões para US$ 376 bilhões). A relação de passivos dolarizados sobre os ativos externos passou de 2,3 para 0,8. Em outras palavras, hoje, as disponibilidades externas superam, em valor, os passivos em moeda estrangeira

27/01/2015

27/01/2015

Warning: count(): Parameter must be an array or an object that implements Countable in /home/brasilde/public_html/wp-content/themes/brdebate/functions.php on line 380

No último dia 16 de dezembro, o dólar comercial atingiu R$ 2,74 – o maior patamar dos últimos nove anos. Fechou 2014 em R$ 2,66, em desvalorização no ano de 13% e nada menos do que 60% ao longo de todo o primeiro mandato de Dilma.

A tendência recente de valorização do dólar frente a moedas periféricas, incluindo o Real, tem motivos que fogem do escopo dessa nota. É possível argumentar, no entanto, que independentemente dos fatores internos às economias, a saída de capitais dos países de moeda inconversível está, ao menos em parte, relacionada à divulgação de dados econômicos sobre recuperação dos Estados Unidos.

As incertezas acerca da normalização da política monetária americana, com possível elevação dos juros pelo FED e valorização do dólar, contribuem para um movimento de substituição de ativos de maior risco pelo dólar no portfólio dos investidores internacionais. Nesse cenário, fica clara a suscetibilidade dos países periféricos aos ciclos internacionais de liquidez.

Quais seriam, então, os efeitos de uma reversão generalizada no fluxo internacional de capitais, exogenamente determinada, sobre o cenário financeiro e macroeconômico brasileiro? Esse artigo argumenta que as condições de vulnerabilidade externa da economia brasileira estão muito mais sólidas quando comparadas a 2002 e consideradas numa perspectiva histórica.

O Gráfico 1 ilustra a mudança na composição dos passivos externos da economia brasileira de 2002 até o segundo semestre de 2014. Os investimentos diretos estrangeiros (IDEs), modalidade mais estável de financiamento, elevaram sua participação de 33% para 48%. Em contrapartida, os investimentos em carteira reduziram sua participação de 41 % para 38%, e a cifra “outros investimentos”, composta basicamente por empréstimos bancários, foi reduzida de 26% para 13%. Portanto, do ponto de vista da composição relativa, a situação é melhor que a de 2002.

Em termos absolutos, porém, o valor dos investimentos em carteira excede o valor das reservas internacionais (US$ 600 bilhões contra US$376 bilhões), despertando preocupações sobre a sustentabilidade financeira numa eventual reversão do ciclo internacional de liquidez.

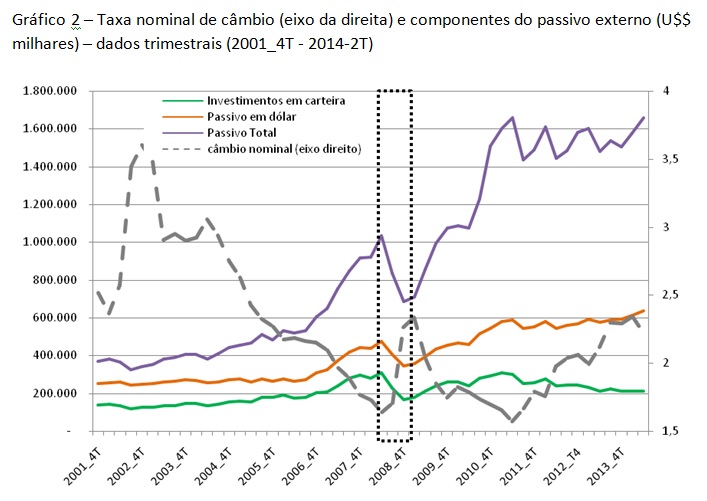

Nesse sentido, torna-se importante analisar em quais moedas estão denominados os compromissos financeiros.

A linha pontilhada no gráfico representa a parcela dos passivos que está denominada em dólar. Essa parcela passou de 75,1%, no terceiro trimestre de 2002, para 38,3% no segundo trimestre de 2014.

A consequência prática dessa mudança na denominação monetária dos passivos externos é que, diante de uma desvalorização do câmbio, os compromissos externos totais se encolhem.

Para efeito de ilustração, tomemos a crise do subprime de 2008, cenário marcado pela reversão do ciclo de liquidez internacional e com efeitos normalmente bastante adversos sobre as contas externas dos países periféricos. O câmbio brasileiro se desvalorizou 50% entre julho e dezembro de 2008. Neste período, os passivos totais da economia com o exterior se encolheram na magnitude de U$$ 324 bilhões, enquanto o reflexo disso nos fluxos foi irrisório.

Do ponto de vista dos ativos, houve acúmulo exponencial de reservas internacionais (US$ 37 bilhões em janeiro de 2002 para US$ 376 bilhões em outubro de 2014). A relação de passivos dolarizados sobre os ativos externos passou de 2,3 para 0,8 no período. Em outras palavras, pode-se dizer que, atualmente, as disponibilidades externas superam, em valor, os passivos em moeda estrangeira.

O impacto da desvalorização também tende a ser positivo sobre a dívida pública líquida, uma vez que os passivos do setor público estão em grande parte denominados em reais e todas as reservas, em dólar.

A taxa de câmbio tem efeitos complexos sobre a estrutura produtiva interna e sobre as variáveis macroeconômicas (particularmente a inflação) e, portanto, devem ser considerados numa perspectiva ampla. No entanto, pode-se concluir que, do ponto de vista da situação patrimonial do Brasil com o exterior, a desvalorização do câmbio tende a gerar não uma deterioração, mas uma melhora das condições de solvência e vulnerabilidade externa – o que por si só, constitui uma importante novidade.

Fonte dos dados: Banco Central do Brasil.

Crédito da foto da página inicial: EBC

Prezados autores, muito bom o artigo, parabéns.

Contudo, acho que deveriam repensar o objetivo do artigo. Melhor do antes? Sim, com certeza. Em 90 tínhamos uma elevada dívida externa, um crescente passivo na forma de investimentos externos e uma economia em processo de crescente abertura. Agora, particularmente, acredito que a questão relevante hoje seja: estamos bem? Protegidos contra uma eventual fuga de capitais?

Pelo artigo, imagino que a resposta seria “estamos mais protegidos que antes”. Mas isso significa que estamos bem protegidos? Eu duvido. O elevado passivo externa e a força dos mercados financeiros mostram isso. Não foi a toa que Dilma se curvou ao mercado, e continua a negociar e ser chantageada por ele. Estamos menos vulneráveis, mas inda muito vulneráveis. Basta olharmos a volatilidade da nossa taxa de câmbio e nossa dependência da manutenção de um fluxo de entrada de investimentos estrangeiros constante.